MMC4-事例4-設問2まなびノート

115 Views

October 02, 23

スライド概要

第4回MMC模試の設問2についてのまなびノートを共有します。

FP1級勉強用スライド

関連スライド

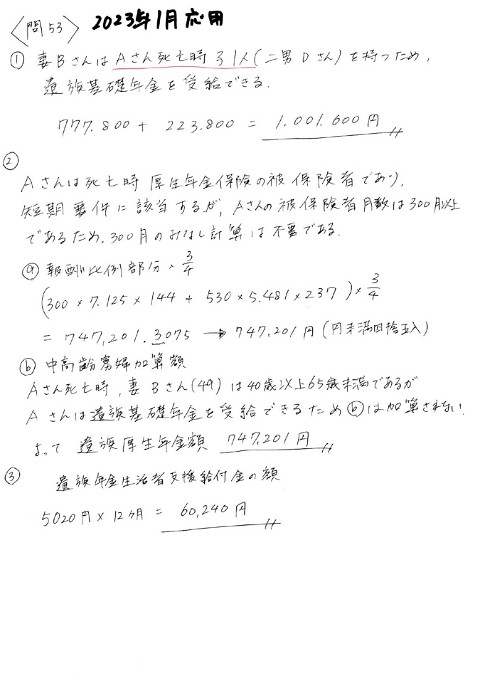

各ページのテキスト

MMC第4回第2問ふり返り 1/1 見通し R4の等3問を意識した問題。 (但しR4ではVC/FCは意識しなくてよかった) 固定費 = @配賦率 × 配賦基準(本問ではmax数量) (その他費用) = @1,000円/個 × 33,000個 ☆ <製品Pの製造・販売データ>を基にの設問条件 ⇒操業度(80%):26,400個製造するとき (設問1) (a) BEPのときの販売数量をxとする。(VCは販売数量に比例) S @5,000x円 5000x - 3500x - 33,000,000 = 0 VC @3,500x円 1500x = 33,000,000 FC 33,000,000円 ∴x = 33,000,000 / 1500 = 22,000個 S0 = 5000x = 5000 × 22,000 = 110,000,000円 # S/S = @5000 × 22,000個 / @5000 × 26,400個 = 220 / 264 安全余裕率 = (1 - S/S) × 100 = 264 - 220 / 264 × 100 = 16.666... → 16.67% #

(設問2) 削減後FC = 間接費 = 33,000,000 × 0.99 = 目標売上高営業利益6%を達成するときの販売数量をx個とする。 (S - VC - FC = P = S × 6%) 5000x - 3500x - 32,670,000 = 5000x × 6% S @5,000 × x個 ∴x = 32,670,000 / 1200 = 27,225個 VC @3,500 × x 目標売上高 = @5,000 × 27,225個 FC 32,670,000 = 136,125,000円 # (設問3) 製品P → 製品Q(差額) S @5,000円/個 ΔS @5,000 × 15%円/個 = 750 VC @3,500円/個 ΔVC @(350+150)円/個 = 500 FC 33,000,000円 ΔFC 9,240,000円 × 26,400個 製品Pと同数の販売量(操業度) 差額収益 = 750 × 26,400 = 19,800,000 ...① 差額費用 = 500 × 26,400 + 9,240,000 = 22,440,000 ...② 差額損益 = ① - ② = - 2,640,000円 #

(設問4) 製品Qの販売価格をx円値上げし、差額損益≧0円となるQの単価(5000+x)円を求める 差額収益 @x円/個 × 26,400個 差額費用 22,440,000 差額損益 = 26,400x - 22,440,000 ≧ 0 x ≧ 22,440,000 / 26,400 = 850円 ∴Qの販売価格 = 5,000 + 850 = 5,850円 まなび ・固定費は変動しない →固定費の配賦とは? 共通固定費 → 製品P @1,000円 × 33,000個 (P1個あたり) → 製品P以外製品 配賦基準 = 今回は最大製造可能数量 (時間などの場合もある) ・1個あたりの単価の単位を書くとわかりやすい @ 500円/個 × 26,400個 = 円/個 × 個 = 円